O sinteză a raportului Curţii de Conturi a fost publicată pe site-ul oficial al instituţiei, iar acesta dovedeşte atât incompetenţa angajaţilor din primărie, dar mai ales modul în care s-au împărţit bani de la buget. Cel mai grav este că angajaţii au primit sporuri şi premii ilegale pe lângă salarii.

O sinteză a raportului Curţii de Conturi a fost publicată pe site-ul oficial al instituţiei, iar acesta dovedeşte atât incompetenţa angajaţilor din primărie, dar mai ales modul în care s-au împărţit bani de la buget. Cel mai grav este că angajaţii au primit sporuri şi premii ilegale pe lângă salarii.

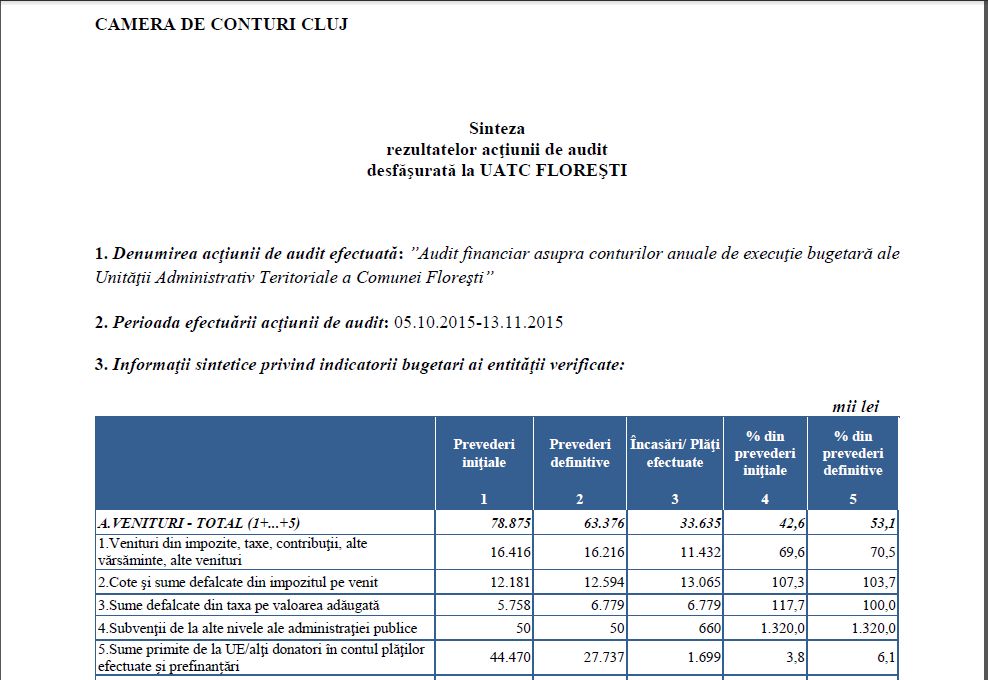

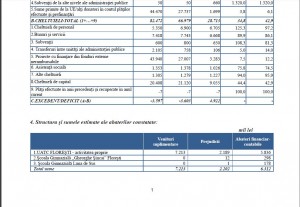

Concret, controlul a fost efectuat în perioada 05.10.2015-13.11.2015.

Conform acestuia, neregulile constatate au fost începând de la elaborarea bugetului comunei Floreşti până la calculele pentru impozite precum şi acordarea de premii şi sporuri ilegale pentru angajaţi, dar mai ales în ce priveşte cheltuirea banului public.

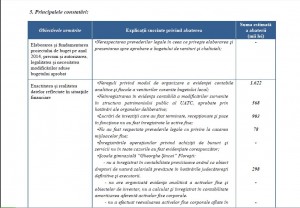

Principalele constatări:

•Nerespectarea prevederilor legale în ceea ce priveşte elaborarea şi prezentarea spre aprobare a bugetului de venituri şi cheltuieli;

•Nereguli privind modul de organizare a evidenţei contabile analitice şi fiscale a veniturilor cuvenite bugetului local;

•Neînregistrarea în evidenţa contabilă a modificărilor survenite în structura patrimoniului public al UATC, aprobate prin hotărâri ale organelor deliberative;

•Lucrări de investiţii care au fost terminate, recepţionate şi puse în funcţiune nu au fost înregistrate la active fixe;

•Nu au fost respectate prevederile legale cu privire la casarea mijloacelor fixe;

•Înregistrările operaţiunilor privind achiziţii de bunuri şi servicii nu în toate cazurile au fost evidenţiate corespunzător;

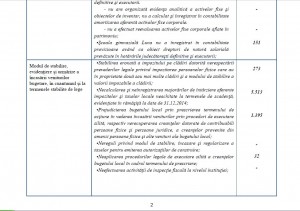

•Şcoala gimnazială ”Gheorghe Şincai” Floreşti:

– nu a înregistrat în contabilitate provizioane având ca obiect drepturi de natură salarială prevăzute în hotărârile judecătoreşti definitive şi executorii.

– nu are organizată evidenţa analitică a activelor fixe şi obiectelor de inventar, nu a calculat şi înregistrat în contabilitate amortizarea aferentă activelor fixe corporale.– nu a efectuat reevaluarea activelor fixe corporale aflate în patrimoniu;

•Şcoala gimnazială Luna nu a înregistrat în contabilitate provizioane având ca obiect drepturi de natură salarială prevăzute în hotărârile judecătoreşti definitive şi executorii;•Stabilirea eronată a impozitului pe clădiri datorită nerespectării prevederilor legale privind impozitarea persoanelor fizice care au în proprietate două sau mai multe clădiri şi a modului de stabilire a valorii impozabile a clădirii;

•Necalcularea şi neînregistrarea majorărilor de întârziere aferente impozitelor şi taxelor locale neachitate la termenele de scadenţă, evidenţiate în rămăşiţă la data de 31.12.2014;

•Prejudicierea bugetului local prin prescrierea termenului de acţiune în vederea încasării veniturilor prin proceduri de executare silită, respectiv nerecuperarea creanţelor datorate de contribuabili persoane fizice şi persoane juridice, a creanţelor provenite din amenzi persoane fizice şi alte venituri ale bugetului local;•Nereguli privind modul de stabilire, încasare şi regularizare a taxelor pentru emiterea autorizaţiilor de construire;

•Neaplicarea procedurilor legale de executare silită a creanţelor bugetului local în cadrul termenului de prescriere;

•Neefectuarea activităţii de inspecţie fiscală la nivelul instituţiei;•Inventarierea elementelor de natura activelor, datoriilor şi capitalurilor proprii nu a fost efectuată cu respectarea prevederilor legale;

•Au fost efectuate cheltuieli de personal care exced cadrul legal reglementat privind salarizarea din sectorul bugetar, reprezentând ”spor pentru condiţii de muncă cu publicul” în cuantum de 30% din salariul de bază;

•Efectuarea de cheltuieli de personal neprevăzute de legislaţia în vigoare prin acordarea unor premii în limita a 2% din cheltuielile cu salariile;

• Plata nelegală reprezentând prime acordate, care exced cadrului legal privind salarizarea personalului din instituţiile bugetare;

•Plată nelegală pentru bunuri şi servicii destinate unor evenimente festive, în condiţiile în care conform legislaţie în vigoare din fondurile publice nu pot fi efectuate asemenea cheltuieli;

•Efectuarea de plăţi nelegale din creditele pentru cheltuieli de capital reprezentând lucrări neexecutate în cantitatea facturată şi plătită;

•Plată către structuri sportive, în baza contractelor de cofinanţare, cu nerespectarea reglementărilor legale;

•Entitatea auditată a efectuat plata unor subvenţii nejustificate pentru serviciul de transport public de persoane, către Compania de Transport Public Cluj-Napoca SA.;

•Şcoala gimnazială ”Gheorghe Şincai” Floreşti a efectuat nelegal plăţi reprezentând cheltuieli de natura accizelor aferente consumului de energie (gaz natural) utilizat pentru încălzirea spaţiilor în care se desfăşoară activitatea instituţiei.

După cum se poate vedea, abaterile constatate fac referire şi la Şcoala gimnazială ”Gheorghe Şincai” Floreşti care a cheltui banul public în unele cazuri nelegal. Mai mult se pare că nici gratuităţile şi reducerile pe transportul în comun nu sunt acordate tocmai legal.

Nu în ultimul rând nereguli se observă şi în privinţa urbanismului şi a autorizaţiilor de construire.

Mai mult se pare că pentru activitatea angajaţilor din primărie aceştia au primit sporuri şi premii ilegal.

Toate informaţiile precum şi estimările prejudiciilor aduse pot si consultate în documentele de mai jos:

{kind=link}

[…] UPDATE 6: Adevărul despre asfaltarea și canalizarea ”străzii minune” din Florești […]

[…] controlului precum și răspunsurile primite din partea Curții de Conturi a României, v-am vorbit AICI și […]